一、政策依据

1.《企业所得税法》第二十六条:企业的下列收入为免税收入:

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

2.《企业所得税法实施条例》第八十三条:符合条件的居民企业之间的股息红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

3.《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号):合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

二、结论——纳税人概念

合伙企业不是企业所得税的纳税人、也不是个人所得税的纳税人。以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

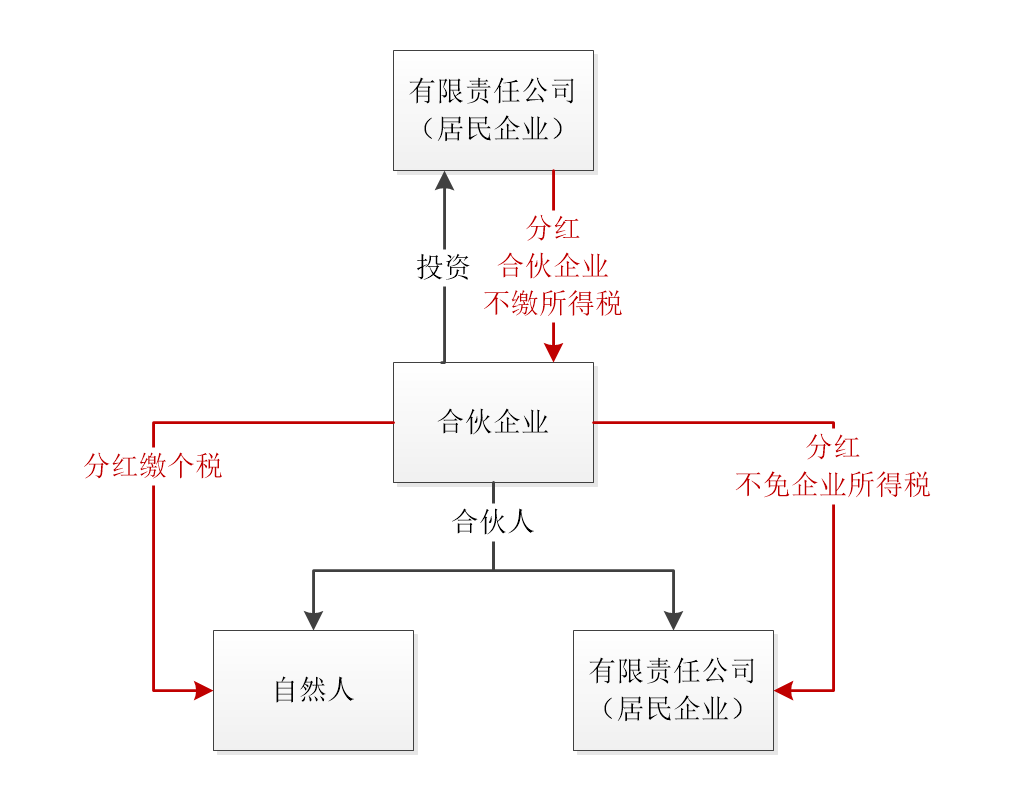

三、案例

合伙企业A收到有限责任公司B的税后分红,再分给法人合伙人(有限责任公司C)和自然人合伙人D时,是否需要再次缴纳企业所得税?

1.有限责任公司C:收到是合伙企业A的分红,合伙企业A不是“居民企业”,虽然是有限责任公司B是居民,但是分红不是 “直接投资于其他居民企业取得的投资收益”,所以不能免企业所得税,需要申报缴纳企业所得税。

2.自然人合伙人D缴个人所得税,关键是按经营所得还是股息红利缴,就要具体问题具体分析。

由飞鱼老师主讲的《2022年增值税新政解读及实务操作专题》课程《留抵退税政策解析及风险防范(已完结)》、《虚开增值税发票风险与防范(已完结)》、《增值税进项抵扣及销项风险深度解析(更新中)》目前已经完成更新。

大专提和子专题均支持单独购买,大家如有系统性学习需求,建议购买大专提更加划算。课程更新期可享受限时优惠折扣,课程完全上架后,我们将适时取消限时优惠活动。

来源:小陈税务08

发表评论